Bulletin n° 90, 31 août 2010

Crésus et taux de TVA

Pour passer des écritures comptables avec les nouveaux taux de TVA (entrée en vigueur en 2011), il faut procéder ainsi dans le logiciel Crésus Comptabilité:

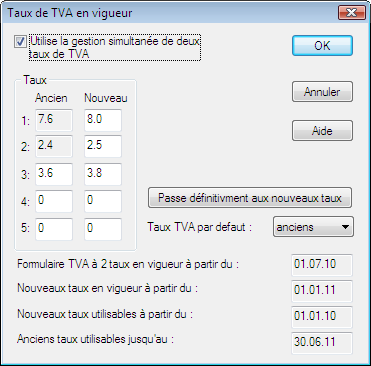

- utiliser la commande Codes TVA du menu Options,

- cliquer sur le bouton Taux TVA,

- activer l’option Utilise la gestion simultanée de deux taux de TVA,

- et enfin remplir le dialogue comme suit, puis valider:

À partir de ce moment, il devient possible de choisir si l’ancien ou le nouveau taux de TVA doit être appliqué lors de la saisie d’une écriture:

Rappelons qu’il peut être nécessaire de passer des écritures avec les nouveaux taux en 2010 déjà. Lorsque vous facturez en 2010 des prestations périodiques à cheval entre 2010 et 2011 (comme par exemple un abonnement du 1.7.2010 au 30.6.2011), la prestation fournie en 2010 doit être soumise aux taux TVA en vigueur en 2010 et la prestation fournie en 2011 doit être soumise aux nouveaux taux.

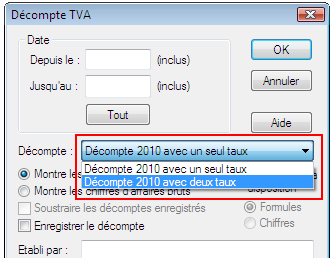

Formulaire du décompte TVA pour le 3ème et le 4ème trimestre

Le formulaire du décompte TVA pour le 3ème et le 4ème trimestre a changé. Il faut impérativement utiliser le formulaire qui comporte les rubriques supplémentaires pour la TVA aux nouveaux taux. Lors de l’établissement du décompte TVA (commande Décompte TVA du menu Présentation), il faut choisir Décompte 2010 avec deux taux.

Cette possibilité existe seulement à partir de la version 8.4.004 de Crésus Comptabilité.

Consultez les Bulletins Crésus 85 (Nouveaux taux TVA) et 87 (Crésus Comptabilité et nouveaux taux TVA) pour plus de détails à ce sujet.

Comment traiter une facture reçue avec des anciens et des nouveaux taux ?

Lors de la réception de factures comportant à la fois l’ancien et le nouveau taux de TVA (par exemple des abonnements à cheval sur 2010 et 2011), il faut procéder de la manière suivante:

- dans Crésus Facturation ou Crésus Achats, enregistrer la facture comme si c’était une facture soumise uniquement à l’ancien taux de TVA;

- dans Crésus Comptabilité, passer des écritures de correction dans le journal.

L’exemple suivant illustre la façon de procéder:

| Facture reçue Abonnement de service XY du 1.7.2010 au 30.6.2011 pour un total de 2156.00 TTC | ||

| Part soumise à 7.6 % de TVA | 1000.00 | TVA 76.00 |

| Part soumise à 8.0 % de TVA | 1000.00 | TVA 80.00 |

| Total | 2000.00 | TVA 156.00 |

Cette facture doit donc être saisie dans Crésus Facturation comme une facture soumise à 7.6% de TVA uniquement. Elle produit dès lors, après comptabilisation, les écritures suivantes dans Crésus Comptabilité:

| Débit | Crédit | Libellé | Montant |

| 6610 1171 ... | ... ... 2000 | Abonnement de service XY Abonnement de service XY TVA 7.6% Abonnement de service XY Total | 2003.72 152.28 2156.00 |

Selon la facture, le montant total de TVA récupérable est de 156 francs, alors que selon les informations passées en comptabilité, seuls 152.28 francs peuvent être récupérés. Une écriture corrective doit donc être passée manuellement en comptabilité.

Afin de rectifier la situation en comptabilité, il suffit alors de passer l’écriture suivante:

| Débit | Crédit | Libellé | Montant |

| 1171 | 6610 | Correctif TVA Abonnement XY | 3.72 |

Le montant de 3.72 étant la différence entre 156.00 (TVA sur la facture reçue, composée des taux à 7.6% et 8.0%) et 152.28 (TVA passée en comptabilité avec un taux unique de 7.6%).

Attention: il faut prendre garde à affecter le bon code TVA à cette écriture de correction. En principe Crésus Comptabilitlé propose automatiquement le bon code TVA (ici IPI) en fonction du compte de TVA à récupérer saisi (ici 1171).

Il est aussi possible de renoncer entièrement à cette écriture corrective si les montants sont faibles; dans un tel cas, l’administration fédérale des contributions est gagnante (vous ne récupérez pas toute la TVA qui vous est due), mais cela est accepté lors d’un contrôle de TVA.

Si vous n’utilisez pas Crésus Facturation mais seulement Crésus Comptabilité vous pouvez passer directement une écriture multiple qui comporte les montants pour 2010 et pour 2011 (ici deux fois 1000.-) en passant l’écriture suivante:

| Débit | Crédit | Libellé | Montant |

| 6610 1171 6610 1171 ... | ... ... ... ... 2000 | Abonnement de service XY 2010 Abonnement de service XY 2010 TVA 7.6% Abonnement de service XY 2011 Abonnement de service XY 2011 TVA 8.0% Abonnement de service XY Total | 1000.00 76.00 1000.00 80.00 2156.00 |

Le montant de TVA à récupérer est donc d’emblée correct (156.00 fr).